Subsídios federais também foram ampliados, contribuindo com a redução do valor de entrada das famílias.

Duas novas condições para as contratações de financiamento imobiliário por meio do Programa Casa Verde e Amarela já estão em vigor. As faixas de renda familiar foram atualizadas e os subsídios – a depender da renda, localização e características do imóvel – foram ampliados. As medidas, que aumentam o acesso ao crédito no financiamento de moradias, foram promovidas pelo Ministério do Desenvolvimento Regional (MDR).

“Estamos promovendo diversas medidas de melhorias no Programa com o objetivo de facilitar o acesso das famílias à aquisição da casa própria. Com juros mais baixos, a atualização das rendas e a ampliação dos subsídios federais, muitas pessoas que não se enquadrariam nas regras e não teriam condições de contratar um financiamento passarão a ter”, explica o ministro Daniel Ferreira. “Morar bem traz mais qualidade de vida, mais segurança, saúde e, até mesmo, pode contribuir com a segurança alimentar dessas famílias”, complementa.

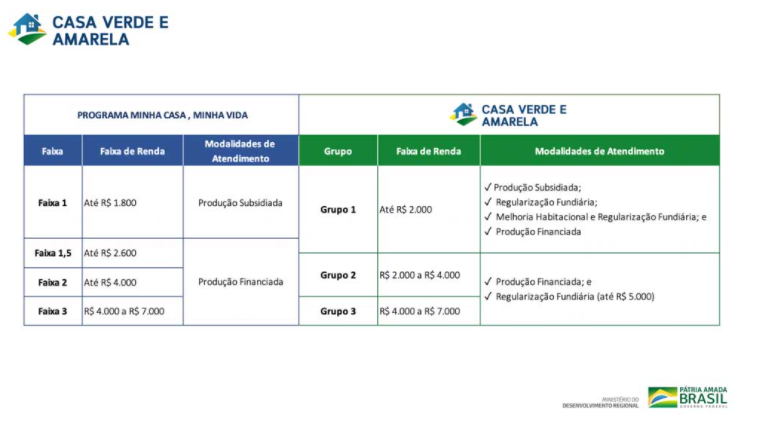

Com a aprovação do Conselho Curador do Fundo de Garantia do Tempo de Serviço (CCFGTS), o limite de renda familiar para o Grupo 2 passou de R$ 4 mil para R$ 4,4 mil e, para o Grupo 3, de R$ 7 mil para R$ 8 mil. Em março deste ano, o Grupo 1 já havia sido reajustado de R$ 2 mil para 2,4 mil.

Além disso, um novo aumento de subsídio atende aos Grupos 1 e 2, ou seja, famílias com renda até R$ 4,4 mil. Até setembro de 2021, uma família que vive em Belo Horizonte e na região metropolitana, com renda de até R$ 1,8 mil, contava com R$ 29 mil de subsídio para financiar a casa própria. Com as mudanças, essa mesma família agora contará com subsídio de até R$ 47,5 mil.

Já outra família, com renda de até R$ 2,4 mil, e que estava apta a receber R$ 11,8 mil de subsídio anteriormente, vai receber R$ 24,9 mil. Com isso, no caso, por exemplo, de um imóvel com valor de R$ 159 mil, será possível financiar até R$ 119 mil – antes era R$ 89,4 mil. Desse modo, será reduzido o valor de entrada que a família deve pagar. Se antes esse montante era de R$ 57 mil, a entrada passa a ser de R$ 15 mil, uma redução de 73% para acesso ao crédito habitacional.

As medidas que entraram em vigor não são as únicas mudanças previstas para o programa. O prazo máximo para financiamento das moradias deve passar de 30 para 35 anos. A Medida Provisória que amplia o período foi aprovada pelo Senado Federal e aguarda sanção da Presidência da República. A MP também vai autorizar que os depósitos do FGTS possam ser usados como caução nas parcelas do financiamento.

As famílias mutuárias de financiamentos habitacionais com recursos do fundo no programa Pró-Cotista terão uma redução temporária da taxa de juros até 31 de dezembro. A medida diminui em um ponto percentual a taxa para imóveis com valor de até R$ 350 mil, que passa de 8,66% para 7,66% ao ano, e em meio ponto percentual para imóveis com valor superior a R$ 350 mil, que passa de 8,66% para 8,16% ao ano.

De modo geral, para participar do Casa Verde e Amarela, além de estar em um dos grupos de renda, é preciso atender as condições a seguir:

As famílias interessadas no financiamento imobiliário devem procurar os imóveis que pretendem comprar Clique aqui e descubra os imóveis dentro do Programa Casa Verde Amarela, para mais detalhes sobre as condições do financiamento.

A simulação de financiamento Caixa é um recurso importante para quem deseja realizar o sonho de ter o próprio imóvel. Por meio dessa ferramenta é possível conhecer os planos, ter previsibilidade e entender como será o pagamento, auxiliando no planejamento financeiro.

Nesse sentido, por se tratar de uma negociação expressiva, antes de assinar o contrato é fundamental conhecer todos os detalhes e condições, inclusive, para evitar transtornos e garantir que o plano caiba no seu orçamento e atenda às suas expectativas.

Mas, afinal, como fazer a simulação de financiamento Caixa? Se você deseja entender melhor o assunto para se planejar, vamos ajudar! Continue lendo este post e saiba tudo sobre a simulação, além de dicas para usar o financiamento de forma inteligente!

Quando decidimos juntar as escovas de dente, o casal está certo de que deseja começar uma vida a dois para terem mais privacidade e liberdade para viverem como quiserem.

Sendo assim, ao começar uma vida a dois, é imprescindível que os cônjuges tenham a possibilidade de tomar as melhores decisões que os convém, visando a melhor convivência para ambos e que contribuem para a qualidade de vida.

Considerando isso, morar com os pais ou com os sogros está fora de cogitação: isso permitirá uma interferência deles no seu relacionamento com seu parceiro(a) e nas decisões da casa, o que pode ser extremamente desgastante.

Em vista disso, o financiamento é uma excelente opção para facilitar o acesso ao imóvel próprio, em condições de pagamento que cabem no orçamento. Com esse recurso, é possível diluir o valor do imóvel em prestações elaboradas de acordo com o perfil do cliente.

Em outras palavras, o financiamento do imóvel permite que pessoas que não têm valores altos disponíveis consigam realizar a compra de um bem dessa natureza. Portanto, é uma oportunidade muito importante e que facilita o processo para quem deseja realizar o sonho de ter o próprio lar.

Utilizar a simulação da Caixa será de grande valia para o seu planejamento. O sistema de financiamento da Caixa foi criado com base em pesquisas realizadas em sites de bancos nacionais e internacionais, oferecendo diversas possibilidades para a compra de imóveis.

No entanto, é importante lembrar que os resultados obtidos representam apenas uma simulação, feita pelo sistema da Caixa. Para efetivar o financiamento, é necessário dirigir-se a uma agência e realizar todo o processo com um gerente especializado.

Você e seu parceiro devem definir, previamente, qual tipo de imóvel vão buscar no mercado. Caso a sua opção seja de financiar um imóvel novo, busque por construtoras de confiança, que possam garantir a qualidade e a sua satisfação ao realizar a compra.

Veja, a seguir, como funciona a simulação de financiamento Caixa!

Para realizar uma simulação de financiamento da Caixa, o primeiro passo é acessar o site. Os primeiros campos a serem preenchidos são os dados iniciais requisitados. O preenchimento é bem simples e autoexplicativo, mas é importante ter todos os dados em mãos.

Primeiramente, é necessário selecionar se a opção de financiamento será de pessoa física ou jurídica. O próximo item é escolher qual o tipo de financiamento que você deseja, residencial ou comercial e em qual categoria o imóvel se encontra.

Então, você deve preencher o valor do imóvel, em qual cidade ele se localiza e se você já tem um imóvel na mesma cidade ou não. Tenha atenção especial ao preenchimento dos dados, pois qualquer erro pode influenciar nas etapas posteriores.

As próximas informações que devem ser preenchidas no site da Caixa serão as suas informações: CPF, renda bruta familiar, data de nascimento do comprador e a seleção de algumas opções e outras informações relacionadas ao seu perfil pessoal e familiar.

É válido lembrar que a renda bruta familiar pode contemplar a sua renda, a renda de seu companheiro(a) e a renda dos seus pais. Dessa forma, é importante avaliar a renda da família com precisão, pois, no processo de financiamento, será preciso comprovar cada renda.

Essa alternativa só é possível devido ao fato do sistema da Caixa considerar a renda familiar bruta, ou seja, se na sua casa houver 4 pessoas que tenham uma renda formal, podem ser considerados a soma bruta dos 4 rendimentos.

Isso é extremamente benéfico, pois facilita no processo de aprovação de um valor mais alto de financiamento. Ainda há a opção em utilizar os recursos do FGTS disponíveis e outros benefícios que podem facilitar o financiamento.

Após o preenchimento dos dados iniciais e seus dados, o sistema da Caixa vai recomendar algumas opções de financiamento. Essas opções foram baseadas nas suas informações pessoais e nos dados do imóvel. Agora, basta escolher uma das opções disponíveis!

Antes de tudo, avalie cada opção com cuidado e leia bem os termos para encontrar a melhor opção para o seu perfil. Mesmo sendo uma simulação, certificar-se de que tomou as decisões adequadas é muito importante para ter um financiamento ideal e elevar as possibilidades de aprovação.

Depois de realizar a escolha da opção de financiamento, o próprio sistema vai disponibilizar um relatório com as principais informações sobre o tipo de seu financiamento, avalie tudo com cuidado para ter um planejamento eficiente.

Será possível ver o valor da entrada, o prazo de parcelamento, o valor da primeira e da última prestação. Deve-se destacar que alguns itens podem ser alterados, como o valor de entrada, o prazo do financiamento e o sistema de amortização, adequando-os à sua realidade.

Além disso, é de fundamental importância que você verifique se os resultados da simulação se encaixam no seu orçamento, evitando transtornos futuros. Esse é o principal objetivo da simulação, portanto, considere os resultados para elaborar o seu planejamento.

Os programas habitacionais do Governo Federal foram desenvolvidos para oferecer benefícios importantes a famílias de baixa renda. Trata-se de um apoio essencial para facilitar a compra do primeiro imóvel e tornar o financiamento ainda mais interessante.

Nesse contexto, contar com o subsídio do Governo Federal, é uma facilidade que ajuda a tornar o imóvel dos sonhos mais acessíveis e com parcelas mais baixas.

O que permite comprar um imóvel em condições especiais, desde que a família se enquadre nos critérios e regras de cada programa habitacional.

Saiba quais os principais benefícios e programas oferecidos pelo Governo!

O programa Casa Verde Amarela é um subsídio habitacional criado pelo Governo Federal em 2020. O programa foi desenvolvido para substituir o Minha Casa Minha Vida, que estava em vigor desde 2009 e ofereceu subsídios a milhares de famílias.

Sendo assim, o programa Casa Verde Amarela funciona por meio da divisão da renda familiar em grupos. Dessa forma, cada categoria tem os benefícios e subsídios compatíveis com a renda, que podem reduzir taxas e tornar o financiamento mais acessível.

Os 3 grupos do programa Casa Verde Amarela são:

Além do subsídio e facilidade para o financiamento, o programa Casa Verde Amarela incluiu benefícios em relação ao Minha Casa Minha Vida. Atualmente, também é possível contar com benefícios para a regularização fiduciária e melhoria habitacional.

O Habite Seguro é um pacote de benefícios destinado a profissionais da área de Segurança Pública. Desse modo, é um conjunto de benefícios que facilitam o acesso ao primeiro imóvel, podendo acumular este pacote ao benefício do Casa Verde e Amarela.

Os profissionais que podem usufruir do Habite Seguro são:

* Consultar condições.

Nesse caso, os profissionais que tenham teto salarial de até R$ 7 mil mensais podem contar com um subsídio de R$ 12 mil, desde que o valor do imóvel não ultrapasse R$ 300 mil e você não tenha nenhum outro imóvel no nome. Ou seja, é destinado a compra da primeira casa própria.

Quais são as etapas do financiamento imobiliário?

O financiamento imobiliário é um processo criterioso, no qual a instituição financeira avalia diversos aspectos sobre o perfil do cliente. Sendo assim, entender como funciona é importante para otimizar o seu planejamento e aumentar as possibilidades para atingir os objetivos.

Antes de tudo, é importante saber que o financiamento depende de muitas variáveis, como o valor de entrada, preço do imóvel, tipo de financiamento e banco. Por isso, é interessante procurar em mais de uma instituição para encontrar as melhores condições.

Geralmente, o processo de financiamento imobiliário funciona da seguinte forma:

É importante salientar que cada instituição financeira pode ter processos de financiamento diferentes, por isso, é preciso avaliar de forma individual. Com o apoio da construtora ou imobiliária, você terá mais facilidade para encontrar opções compatíveis com o seu perfil e objetivos.

O financiamento é um recurso muito útil e contribui para realizar conquistas consideráveis, como um imóvel. Entretanto, é muito importante realizar financiamentos de forma inteligente e muito bem planejada, para evitar endividamentos e prejuízos.

Para comprar um imóvel é preciso ter ainda mais cuidados, pois o financiamento é longo e com valores mais elevados. Diante disso, é importante se preparar para encaixar as parcelas no seu orçamento sem passar por apertos ou perder a qualidade de vida.

Nesse sentido, sempre considere os seguintes fatores para a organização financeira:

Viu como a simulação de financiamento Caixa é importante? Consiste na oportunidade ideal para entender o plano financeiro e otimizar o orçamento para atingir seus objetivos. Portanto, é fundamental pensar nisso, afinal, você estará escolhendo o seu lar e realizando um grande sonho!

Gostou do post? Agora que você viu tudo sobre a simulação de financiamento Caixa, não perca tempo: acesse nosso WhatsApp e faça sua simulação gratuita agora!

O maior programa habitacional do Governo Federal, Minha Casa Minha Vida, está com muitas novidades e uma delas está em seu nome: Casa Verde e Amarela. O novo nome veio acompanhado de muitas outras mudanças que promete ampliar o acesso de milhares de brasileiros à habitação.

É muito importante entender as novidades deste programa habitacional para que você possa realizar o sonho da casa própria.

A seguir, separamos as informações mais importantes que você precisa saber sobre o programa Casa Verde e Amarela do Governo Federal!

É um Programa do Governo Federal que tem como objetivo promover o direito à moradia a famílias residentes em áreas urbanas, com renda mensal de até R$ 7.000,00 (sete mil reais), associado ao desenvolvimento econômico, à geração de trabalho e renda e à elevação dos padrões de habitabilidade e de qualidade de vida da população urbana.

A meta do novo programa do governo é regularizar cerca de 2 milhões de moradias e promover melhorias em outras 400 mil até 2024. O programa também possibilitará:

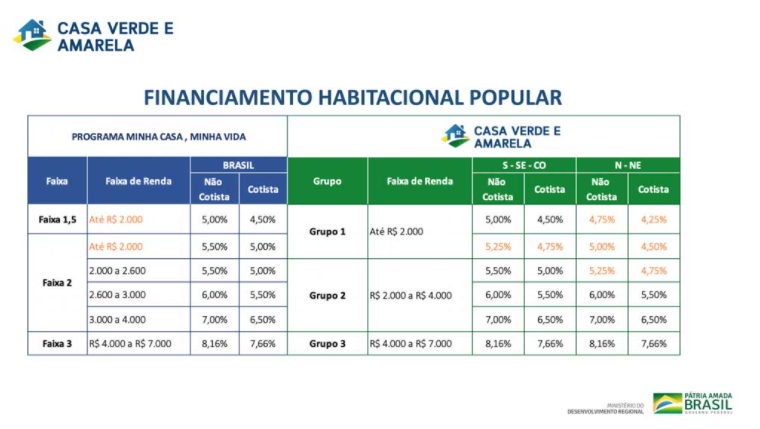

Famílias com renda bruta de até R$ 2.000,00:

Você pode adquirir seu imóvel com taxa de juros nominal de até 4,75% a.a. e nesta condição os subsídios podem chegar até R$ 47.500,00.

Famílias com renda bruta de R$ 2.0001,00 até R$ 4.000,00:

A taxa de juros nominal do seu financiamento pode chegar até 5,25% a.a. e os subsídios até R$ 29.000,00.

Famílias com renda bruta de R$ 4.001,00 até R$ 7.000,00:

Para essas famílias, na aquisição da casa própria, é disponibilizada taxa de juros nominal de 7,66% a.a.

O grande diferencial no Casa Verde e Amarela está na simplificação da divisão das faixas de atendimento do programa, como mostraremos nas tabelas a seguir:

Quanto à utilização do FGTS para conquistar um imóvel, as mudanças no programa Casa Verde e Amarela irão contribuir para que o fundo tenha ainda mais recursos para realizar novas contratações.

A boa notícia para você, consumidor, significa que haverá uma redução significativa no Spread Bancário (a diferença do valor que o banco te paga para captar recursos e os juros que esse mesmo banco te cobra para empréstimo ou financiamento).

Desta forma, todas as contratações de crédito liberadas pelo programa Casa Verde e Amarela continuarão sendo realizadas nos modelos atuais de contratação. Você poderá buscar junto à Quem Disse Apê!? o empreendimento de sua escolha e dar entrada no financiamento em um banco que ofereça financiamento imobiliário com a melhor taxa de crédito.

Com a transformação do programa Casa Verde e Amarela, além de novas possibilidades de moradias dignas e preços ainda mais acessíveis à população de baixa renda, todo o setor de construção civil e imobiliário sairá ganhando. Em números serão:

E você, o que achou das novidades do programa de habitação Casa Verde e Amarela? Para saber mais detalhes sobre financiamento, juros e formar de parcelamento do seu futuro Apê, converse com nosso atendente virtual através do nosso WhatsApp.

Você sabe o que é ITBI? Entre as muitas siglas com as quais nos deparamos na hora de juntar a documentação necessária para a compra ou a venda de um imóvel.

O ITBI é uma das que mais despertam dúvidas e insegurança. Na prática, o Imposto de Transmissão de Bens Imóveis é necessário para atestar a validade de uma compra, em conjunto com a documentação da pessoa física responsável pela aquisição.

Esse imposto tem origem de cobrança fiscal e deve ser investido em melhorias de serviços para a população.

Mas para entender como isso funciona especificamente em seu imóvel e como fica a soma da quantia de pagamento, é preciso se aprofundar no assunto.

Neste post vamos mostrar o que é o ITBI, como você deve pagá-lo, se existe a possibilidade de se isentar da cobrança desse imposto e como é feito o cálculo.

O Imposto de Transmissão de Bens Imóveis é um tributo que deve ser pago sempre que se negocia um apartamento ou casa que está previsto na Constituição Federal e regulado pelo Município.

Sem ele, a oficialização do processo de compra e venda não acontece, o imóvel não pode ser transferido e a documentação não é liberada.

ITBI é a sigla para Imposto de Transmissão de Bens Imóveis. Para a emissão da guia de recolhimento do ITBI, os envolvidos na transação precisam reunir uma série de documentos, como:

Quando regularizado, o imposto garante que todos os registros junto às autoridades competentes, bem como as transferências, estejam nos conformes.

De maneira geral, conforme a regra, quem compra o imóvel se torna o responsável por realizar o pagamento do ITBI, clique aqui e acesse nossa plataforma.

Mas isso pode ser negociado e estabelecido para que o pagamento seja feito por quem vende o imóvel, desde que ambas as partes estejam de acordo.

Em situações como essa, o vendedor pode pagar o ITBI, e isso deve ser descrito detalhadamente em contrato, com a quantidade de parcelas do pagamento, caso o município permita.

É ele que garante o acesso a serviços como asfaltamento das ruas, coleta de lixo, instalação e abastecimento de água e luz, já que regulariza o imóvel nos registros públicos.

Ou seja, é um imposto completamente revertido em benefício do próprio cidadão, como acontece também com outros impostos, como o IPTU.

Dependendo do município em que o imóvel se localiza, o pagamento do ITBI deve acontecer logo após a lavratura da escritura pública, ou depois do registro da escritura.

Por isso, é preciso ficar atento às particularidades de cada localidade.

Outro ponto importante de ressaltar sobre esse assunto é que a guia do ITBI precisa ser paga nos órgãos bancários devidamente cadastrados, em postos de atendimentos próprios e nas casas lotéricas.

O valor total do ITBI pode ser calculado tendo-se em mãos o valor do imóvel e a alíquota praticada naquele município.

Assim, multiplica-se um pelo outro e obtém-se o que é preciso pagar de ITBI durante a transação daquela casa ou apartamento.

É importante lembrar que imóveis comprados na planta também exigem o pagamento do imposto. O cálculo, nesse caso, se baseia no valor do imóvel quando estiver pronto, o que deve fazer com que o consumidor fique atento às ofertas que prometem valores menores de ITBI para apartamentos adquiridos nessas condições.

Algumas Construtoras por exemplo, oferecem incentivos durante os lançamentos de alguns condomínios e em feirões.

Em ocasiões como essas, o cliente pode sair com o ITBI e o registro do imóvel grátis, arcados em sua totalidade pela Construtora.

O ITBI não é pago em casos de sucessão de imóvel depois do falecimento do proprietário. Existe ainda outra possibilidade que permite questionar o pagamento do ITBI, mas envolve uma série de burocracias.

É o que ocorre quando o comprador do imóvel não concorda declaradamente com o valor de cobrança do imposto.

Assim, será preciso entrar com um perito, contratado pelo comprador, para fazer a avaliação do imóvel e apresentar um laudo técnico com a indicação do valor adequado de ITBI e, automaticamente, as justificativas relacionadas para comprovar o novo valor.

O pagamento do ITBI também não é devido no processo de transmissão de bens ou direitos incorporados no patrimônio de pessoa jurídica ou em casos de repasse de patrimônios ou ações consequentes de fusão e extinção de uma pessoa considerada pública.

Vale lembrar que cada município tem regras específicas sobre os prazos de pagamento do ITBI. Ou seja, não existe uma regra para as pessoas que compram um imóvel após o procedimento inicial.

É indispensável procurar as informações adequadas no cartório em que o registro de pagamento será feito e nos pontos administrativos da cidade do imóvel.

Por esse motivo, o pagamento do ITBI pode acontecer antes mesmo da lavratura da escritura pública no cartório ou depois do registro concluído.

Tanto o comprador quanto o vendedor do imóvel devem reunir os documentos exigidos, antes da emissão da guia do ITBI, e apresentá-los no cartório ou no banco em que será feito o pagamento.

Na maioria dos casos, o imposto precisa ser quitado conforme a data definida, e o bem imóvel será repassado ao novo proprietário, o que costuma acontecer um mês depois da conclusão da compra.

As regras de ITBI para imóveis na planta também precisam ser consideradas. Muitas pessoas questionam se a cobrança é realmente devida.

O que acontece com o imóvel na planta é que o cálculo é realizado como se tudo já estivesse pronto. Então, a principal recomendação envolve sempre considerar se o ITBI está incluso ao comprar esse tipo de imóvel e quais serão os custos.

Uma dúvida muito comum é se é possível adiar o pagamento do ITBI. Vale lembrar que esse pagamento é uma exigência e, por esse motivo, tentar adiá-lo não costuma ser uma boa ideia.

Isso porque quem está ansioso para viver no cantinho tão sonhado tem pressa para que o imóvel seja seu e esperar as pendências se resolverem atrasa todo o processo.

Além disso, o pagamento do ITBI quita o imposto junto ao município. A conclusão da transferência é feita a partir da solicitação da Secretaria da Fazenda Municipal de uma CND, que representa a Certidão Negativa de Débito referente ao pagamento do ITBI. A CND entra nos documentos solicitados pelo cartório para fazer o registro do bem.

Quem precisa emitir a guia do ITBI pode acessar o site da Prefeitura da cidade em que o imóvel for comprado e buscar por informações relacionadas ao imposto.

Para emitir o boleto no sistema, será necessário ter em mãos dados da conta do site destinado a serviços públicos digitais, o gov.br.

Depois de pagar o ITBI, o imóvel deve ser registrado. Esse documento faz a formalização da transferência do patrimônio e reconhece o proprietário.

Diante disso, torna-se indispensável fazer esse processo em um Cartório de Registro de Imóveis, com a documentação necessária.

Nas exigências de documentações, existem variações de acordo com o tipo de imóvel, e a consulta dos documentos pode ser feita no cartório responsável.

Realizar o sonho da casa própria tem como principal vantagem adquirir o patrimônio desejado, montar o cantinho com suas preferências, trazer mais qualidade de vida para a família e se organizar financeiramente. Por esse motivo, a disciplina deve ser sua principal aliada na hora de comprar um imóvel.

É muito importante colocar as entradas e saídas da renda na ponta do lápis para entender qual valor precisa ser poupado para um financiamento e para as despesas iniciais na aquisição do bem.

Com o controle adequado, você vai notar que existem parcelas menores do que o aluguel, e tudo depende das condições facilitadas que surgem conforme o seu perfil de comprador.

Mas vale lembrar que, além do ITBI, existem algumas outras partes da documentação que precisam de atenção especial. Veja a seguir.

Na compra e venda de imóveis, a escritura pública é um dos documentos com maior importância. Ela traz uma espécie de validade formal ao negócio e representa a validade do desejo e do acordo estabelecido entre comprador e vendedor do imóvel.

Os valores são tabelados, e a escrituração também deve ser formalizada no cartório responsável pelo registro.

O registro em cartório é a etapa que promove a mudança de nome do imóvel para o novo proprietário. O valor cobrado costuma variar conforme a cidade em que o procedimento é feito.

Para se organizar em relação às quantias envolvidas, é possível fazer consultas no site do Instituto de Registro Imobiliário do Brasil.

Agora você já sabe o que é ITBI e quais são as responsabilidades de pagamento. O mais importante é ter consciência de todas as tarefas que envolvem a compra de um imóvel e se preparar adequadamente nas finanças para lidar com todas elas sem sustos.

E aí, gostou do nosso conteúdo explicando mais sobre o que é e para o que serve o ITBI? Se você quiser ver mais dicas sobre imóveis, clique aqui e acesse nosso Instagram.

Você está decidido a comprar um apartamento e morar sozinho. O sonho do imóvel próprio pode estar bem perto de ser realizado, e acredite: todo esforço e dedicação para torná-lo realidade será recompensado.

Porém, isso pode ser um grande desafio, pois muitos cometem erros que, sendo propositais ou não, acabam atrasando a realização deste sonho. Talvez você mesmo esteja cometendo um desses erros, e isso pode estar dificultando seus planos de finalmente conseguir comprar seu tão sonhado apartamento.

Veja no decorrer deste artigo quais são os 5 erros que te impedem de comprar um apartamento e morar sozinho. E em cada um deles, você também vai conferir algumas dicas de como evitar cair nessas armadilhas.

Vivemos em um período de consumo excessivo. E com a internet disponibilizando milhões de produtos, tanto físicos como digitais, fica difícil resistir as tentações para sair comprando tudo o que aparece na sua frente.

Claro que você não precisa se privar de gastos com coisas que lhe dão prazer, ou querer economizar até no cafezinho que você toma todos os dias.

O problema está quando o simples ato de comprar ou gastar se torna um hábito. Isso fica ainda mais complicado quando se faz por impulso, ou para aliviar um stress que talvez dure alguns minutos.

No fim do mês, seu cartão de crédito já passou de todos os limites, as parcelas das compras vão se acumulando, a fatura fica cada vez maior e pronto: não sobra nada no fim do mês para você guardar.

Em primeiro lugar: evite cair em endividamentos desnecessários. Dê preferência para comprar tudo o que precisa a vista e parcele somente as compras que são realmente necessárias.

Depois, dentro de um planejamento financeiro, coloque um limite para se gastar com as coisas relacionadas a entretenimento e outros prazeres seus. Mas obedeça bem esse plano, e gaste apenas aquilo que estipulou para esse fim.

Esse talvez seja o erro mais comum que todos caem. Se você deseja realmente comprar um apartamento e morar sozinho, deve eliminar de vez essa ideia de que aluguel é barato e fácil.

Por mais que morar em um apartamento alugado tenha algumas vantagens, como flexibilidade para se mudar quando for preciso e escolher um local mais adequado com relação às necessidades de trabalho e mobilidade, pagar aluguel pesa demais no orçamento.

E outro fator importantíssimo é que, por mais que você tenha onde morar, o apartamento alugado não é seu. Ou seja, nenhuma reforma ou mudança na estrutura do imóvel poderá ser feita sem o consentimento do proprietário.

Caso o locador também não queira mais renovar o contrato de aluguel com você, será uma outra dor de cabeça. E nem sempre haverá outros apartamentos disponíveis na região ou com um preço mais adequado para seu bolso.

E se caso você perder o emprego ou a fonte de sua renda não ser mais suficiente para cobrir os gastos com o aluguel? Se isso acontecer, como conseguirá sequer planejar a compra de um apartamento para morar sozinho?

No livro “O Milionário Mora ao Lado”, os autores levantaram algumas coisas em comum entre as famílias americanas que tinham um patrimônio líquido de mais de US$ 1 mi. Dentre as principais características, duas são bem interessantes:

Você não precisa ser milionário para ter um apartamento próprio. Mas com certeza, não pode deixar de ter um plano financeiro adequado, se quiser realmente comprar um.

As pessoas falham em conseguir seu imóvel próprio porque não colocam esse objetivo no papel, descrevendo as metas e etapas que precisam concluir para conquistar o tão sonhado apartamento.

Na verdade, essa falta de planejamento também faz com que você acabe cometendo outros erros descritos aqui, como gastar excessivamente com coisas desnecessárias e fazer investimentos ruins.

Se você realmente deseja comprar um apartamento e morar sozinho, deve tornar isso um objetivo claro e bem definido, não apenas uma ideia ou sonho. Escreva num papel e reflita quais são os passos ou desafios que precisam ser atingidos durante o processo.

Caso contrário, você só estará com a ideia na cabeça e nunca sairá dela.

Aqui vale um alerta: investir bem seu dinheiro é um passo importante para que você conquiste seu apartamento próprio. Mas se o investimento for uma furada, então nunca conseguirá isso.

A cada dia que passa, surgem milhares de “oportunidades” de investimentos milagrosas e irreais, que prometem retornos exorbitantes, como 1 ou 2% ao mês. Nem mesmo a poupança rende esses juros irreais nos dias de hoje.

Porém, muitos caem na besteira de se levar por essas propagandas e promessas enganosas. Alguns chegam a aplicar o valor de um apartamento novinho que poderiam comprar imediatamente, na esperança de conseguir multiplicar seu capital em um curto período de tempo.

O resultado? Perdem todo o dinheiro investido, sem chance de recuperação.

Ou então, você faz aplicações ruins, como sempre deixar o dinheiro na poupança, ou investir em fundos de investimentos que pagam uma rentabilidade muito pequena que, após serem descontadas as taxas, impostos e outros, não são suficientes para conseguir comprar seu apartamento próprio.

Invista seu dinheiro com consciência, e saiba se informar com especialistas e autoridades do assunto. Não caia na besteira de aplicar seu dinheiro em indicações que qualquer pessoa dá.

Você pode conseguir comprar seu apartamento por investir em diversas modalidades, quer seja renda fixa, renda variável, poupança, etc. Mas saiba que tudo isso dependerá do seu planejamento, do quanto você domina ou conhece sobre o investimento e também da sua disciplina e paciência.

Talvez, a compra de seu apartamento seja o próprio investimento ao qual você pode se dedicar. Mesmo que futuramente você decida se mudar ou comprar outro, terá um imóvel a sua disposição para vender ou, quem sabe, alugar para outras pessoas.

A economia nunca é estável, e haverá muitas crises e outros problemas que podem surgir com o tempo. E em alguns casos, isso pode significar que seu emprego não é mais seguro ou estável.

Mesmo se você for funcionário público, ou tenha um cargo ou trabalho que “aparenta” ter estabilidade e segurança, nem sempre se pode contar apenas com o salário para conseguir comprar um apartamento e morar sozinho.

Você faz seus planos, cria um orçamento mensal para poupar seu salário com objetivo de comprar seu apartamento e, de repente, recebe a notícia que a empresa irá demitir parte de seus funcionário. E você acaba entrando nessa lista de “corte de gastos”.

Esteja sempre preparado! Não ache que seu trabalho estará lá para sempre, e tenha um plano B nesses casos.

E mesmo que esse risco seja mínimo, aprenda a criar outras fontes de renda que possam ajudar no seu orçamento. Qualquer valor a mais que entre na sua conta, além do seu salário, pode significar o sonho de ter seu apartamento cada vez mais próximo.

Com certeza, se você evitar cair nessas cinco armadilhas, as chances de conseguir comprar seu apartamento e morar sozinha serão muito maiores.

E caso já esteja fazendo sua lição de casa, então temos oportunidades únicas para conseguir o imóvel do seu sonho.

Conheça as opções que nós da Quem disse apê!? temos para te ajudar a conquistar seu apartamento próprio.

Você quer saber se um nome limpo recentemente atrapalha financiamento de imóvel? Existe uma regra na análise de crédito que se resume em: após limpar o nome, as demais instituições não têm como saber se uma pessoa já teve o nome sujo, exceto aquela na qual a situação esteve não regularizada.

Entretanto, mesmo com essa regra e o nome limpo, pode ser que o empréstimo ou financiamento não seja aprovado durante a análise de crédito, pois são vários os fatores usados pelos bancos e demais instituições financeiras. Quer saber quais são eles? Então, continue a leitura e não perca!

O financiamento nada mais é que um empréstimo e para que ele seja concedido a uma pessoa física ou jurídica, é necessário que essa seja aprovada no processo de análise de crédito. Essa análise permite determinar se a pessoa está apta a realizar aquele financiamento, quais os riscos envolvidos, qual o valor máximo da parcela, entre outros fatores.

Entretanto, existem algumas situações que podem atrapalhar e até impedir o financiamento. Portanto, é muito importante manter um controle financeiro a fim de evitar dívidas, situações irregulares que não foram resolvidas, baixo score de crédito, estar com o CPF negativado, ter o nome na Serasa ou no SPC, não ter conta em banco, não ter movimentação bancária e não ter alguma forma de comprovação de renda.

As instituições financeiras se baseiam em diversos fatores para conceder ou não a aprovação de crédito a uma pessoa. São eles:

O valor da renda mensal possibilita analisar a capacidade de pagar o financiamento. Somado a renda mensal está a comprovação, que é mais fácil para empregados CLT, funcionários públicos e empresários formalizados. Já no caso de profissionais autônomos, quando esses não têm conta no banco, é muito difícil comprovar a renda e, consequentemente, ser aprovado na análise de crédito.

A análise da movimentação bancária também serve para comprovar tanto a renda de autônomos como qualquer outra forma de renda extra, podendo ser evidenciada por meio do extrato bancário ou da fatura do cartão de crédito. A declaração de imposto de renda também auxilia na comprovação de renda.

Um dos principais fatores analisados pelas instituições financeiras é o score de crédito — uma pontuação que pode ir de 0 a 1000 e que é reduzida por atrasos no pagamento de contas, dívidas e outras situações.

Quanto mais próximo de 1000 mais confiável uma pessoa é considerada para realizar pagamentos. Além de pagar as contas em dia, abrir o cadastro positivo também auxilia a aumentar seu histórico de crédito e pagamento, ou seja, seu score.

O CPF também não deve estar negativado, pois é um fator que dificulta financiamentos. Portanto, deve-se consultar sempre o CPF e verificar se existe alguma restrição ou informação. Se houver, deve-se entrar em contato com a Serasa para limpar o nome.

Se você é cliente do banco e quanto maior for seu histórico de crédito nele, maior é a confiabilidade, pois eles sabem quanto de dinheiro circula em sua conta e conseguem avaliar com mais facilidade se há potencial para financiar.

Como você pôde ver, a afirmação “nome limpo recentemente atrapalha financiamento de imóvel” é falsa, uma vez que para conseguir um financiamento importa que o nome esteja limpo, que qualquer inadimplência ou dívida seja resolvida, assim como movimentação na conta, comprovação e declaração de renda, um bom score, não integrar o cadastro de emitentes de cheques sem fundo do Bacen, não ter outros financiamentos e ter renda compatível.

Gostou deste texto? Então, compartilhe em suas redes sociais para que mais pessoas saibam da importância do nome limpo e como pode afetar o financiamento de imóveis.

Investir em imóveis é uma boa opção para 2021. Quando se fala em investimento seguro e rentável, logo se pensa em imóveis. Diante disso, saber como usar o dinheiro de forma inteligente pode fazer com que tenha bons resultados. Com a economia instável, no Brasil, investir em algo seguro neste ano que está começando tem sido a opção de muitas pessoas.

“Com a economia nesse estado, os investidores tem medo de deixar o dinheiro no banco. O imóvel fica no seu nome, é mais seguro. Ninguém tira de você, é uma coisa certa”, afirma a corretora de imóveis, Selma Sumaia, de São José do Rio Preto (SP).

Se no mercado de valores você fica na dúvida entre arriscar pouco e ganhar pouco ou arriscar muito e ganhar muito, o imóvel é um investimento mais seguro. Há até um velho ditado que diz “quem compra terra, não erra”.

Mas é importante ter alguns cuidados, segundo Selma, como ver a localização, pesquisar preços, ver as condições da casa ou apartamento e acessibilidade são as dicas da corretora na hora de investir.

“Procurar um imóvel bem localizado e que esteja em boas condições, ver a saúde do condomínio. Tem que saber investir, saber comprar. Compensa mais comprar um apartamento pequeno e bem localizado, do que um apartamento grande, porém em condições ruins”, explica.

Em contra partida, o imóvel não tem liquidez, ou seja, se precisar vender rápido porque precisa do dinheiro, é um problema. O economista Hipólito Martins explica alguns pontos negativos

“Outra ponto fraco de investir em imóveis é ter que arcar com as manutenções, como IPTU, limpeza e pagamento de condomínio. Esses são os dois pontos negativos”, explica o economista.

Para Hipólito, o pior da crise econômica brasileira já passou e a tendência é que a economia tende a crescer neste ano, mas muitos ainda têm receio em deixar o dinheiro no banco ou arriscar em algum outro investimento.

“O imóvel sempre é um bom negócio, é um investimento de raiz, ninguém toma de você. E como há déficit habitacional muito grande no Brasil, o imóvel sempre vai valorizar mais”, afirma.

● Rentabilidade: Se você comprar uma casa ou um apartamento para revender na busca de ter um lucro, mas não conseguir, talvez alugá-lo pode ser uma boa saída.

● Preservação do patrimônio: Como o imóvel estará em seu nome e por se tratar de um bem físico, o investidor se sente mais confiante do que apenas ter o dinheiro guardado no banco.

● Boas projeções: Com a economia brasileira melhorando, a tendência é que o mercado se aqueça em 2019.

● Bem localizado: Segundo Selma, é importante procurar imóveis em regiões da cidade que estejam crescendo, ou então que tenha serviço para os moradores (como supermercado, lojas, e afins). Outro ponto importante é a acessibilidade ao imóvel, com boas opções de ruas e avenidas.

● Boas condições: Se vai comprar uma casa ou apartamento, é importante ver o estado de conservação do imóvel. Algumas obras podem custar caro e, com isso, aumenta o valor do investimento. Em caso de terreno, uma área plana facilita e não seria necessário terraplanagem.

● Saúde do condomínio: Se for comprar uma casa em condomínio ou um apartamento, ver a saúde financeira do local é importante. Um condomínio ‘no vermelho’ pode fazer com que a taxa de condomínio aumente.

Corretora de imóveis Selma Sumaya.

Fonte: G1

Gostou da ideia? Então entre em contato conosco e descubra diversas oportunidades excelentes que a Quem disse Apê!? oferece para você investir em seu primeiro imóveis.

Utilize também o nosso simulador inteligente.

O interesse na compra de imóveis vem aumentando, mesmo na crise causada pelo Corona Vírus. É o financiamento ficou mais barato agora que a taxa básica de juros, a Selic, chegou ao nível mínimo de 2% ao ano. Além disso, os preços têm subido pouco nos últimos anos, em linha com a inflação e muitas vezes abaixo dela. É um combo para quem quer comprar um imóvel.

Mas e aí? Onde fazer o melhor negócio? Um dos pontos mais importantes na hora de assumir um compromisso de financiamento a longo prazo é olhar para as taxas de juros.

Hoje a menor taxa praticada no mercado é de 5% ao ano mais correção da Taxa Referencial (TR), que hoje está em zero. Essa taxa só é possível pelo programa habitacional Minha Casa Minha Vida que utiliza recursos do Fundo de Garantia do Tempo de Serviço (FGTS).

Para o financiamento pelo SBPE (Sistema Brasileiro de Poupança e Empréstimo) que utiliza recursos da poupança é possível encontrar hoje a taxa média praticada no mercado é de 7,16% ao ano mais correção da Taxa Referencial (TR), que hoje está em zero.

Se o banco oferecer algo nesse patamar, está dentro da média. Se for muito mais, talvez valha a pena tentar negociar ou pesquisar em outras instituições.

Os bancos concedem a taxa de acordo com a avaliação de risco que fazem de você como tomador de crédito. O histórico de crédito e pontuação são fatores na hora de avaliar sua taxa.

Ter um bom “relacionamento com a instituição financeira que irá liberar o crédito” é algo importante para garantir uma taxa mais vantajosa. Por isso, tentam condicioná-la a outros produtos ou serviços. Um exemplo é a portabilidade do salário para o banco. Outro é que você tenha cartões de crédito ou faça investimentos na instituição.

Levar em conta os juros do banco é importante, mas para comparar a melhor oferta é preciso calcular o Custo Efetivo Total (CET) da operação. Ele engloba a taxa e todos os outros custos embutidos no financiamento, como seguros e encargos do contrato. Varia conforme o perfil do comprador, idade, renda, tipo de imóvel, localização, prazo para amortização, etc. Atenção também à variação do indexador selecionado (TR ou IPCA) e às eventuais obrigatoriedades do banco.

Por isso, não basta olhar o anúncio de redução de taxas de juros e correr para uma agência. É preciso analisar o conjunto de condições total desse empréstimo que costuma ser de longo prazo. Um passo em falso pode deixar você com uma dor de cabeça que pode ser duradoura.

É importante avaliar o seguro de morte e invalidez permanente que é obrigatório e ele está presente em todos os contratos. Esse seguro é incremental de acordo com a idade. Os que têm mais idade teriam um custo maior. Para mutuários acima de 45 anos, 50 anos, o seguro tem uma participação relevante na parcela, outro ponto importante é que se alguém mais velho tenta o financiamento, às vezes precisa conclui-lo num prazo mais curto para não superar a regra da Susep. Essa redução de prazo tende a deixar as parcelas mais caras.

A compra do primeiro imóvel não é simples, é um grande passo na vida de qualquer pessoa e pode significar, por exemplo, independência, responsabilidade, segurança — e talvez até tudo isso junto. Logo, quanto maior a organização durante esse processo, maiores as chances de que a compra seja satisfatória. por isso criamos um guia com todas as informações relevantes para tirar todas as sua dúvidas.

O sinal é um valor pago no ato da compra do imóvel, ele é a parte da entrada do imóvel que não pode ser dividida.

Quando é pago?

Como é pago?

A entrada do imóvel é paga diretamente para a construtora e representa a diferença entre o valor financiado e o valor total do imóvel, o valor a ser negociado junto a construtora e pode sofrer correção mensal dos seguintes índices INCC, IPCA ou IGP-M.

Quando é pago?

Quanto é pago?

O Imposto de Transmissão de Bens Imóveis (ITBI) torna o processo de compra e venda oficial. Seu custo é em torno de X% do valor do imóvel e varia de acordo com a cidade. Em Belo Horizonte, por exemplo, é de 3% do valor do imóvel no contrato de compra e venda.

Depois de pagar o ITBI e ter a Escritura, você precisa registrar o imóvel no cartório. O valor varia de acordo com o preço do imóvel e com as regras aplicadas em cada estado brasileiro. Em Minas Gerais, para um imóvel entre R$ 105 mil e R$ 210 mil, a tarifa é em torno de R$ 2.900,00.

Além das despesas com o ITBI e Registro, você irá precisar de um despachante para fazer todo o tramite junto aos órgãos, em média os valores cobrados são a partir de R$ 1.000,00.

Entre a assinatura do contrato com a construtora e o banco pode ocorre o reajuste via INCC, IPCA ou IGP-M, essa correção sempre irá constar em contrato, caso exista.

Quando é pago ?

Quanto é pago ?

Durante a assinatura do contrato junto a instituição financeira (Caixa, Banco do Brasil, Bradesco, Itaú etc) é cobrado uma taxa referente a alocação de recursos do financiamento.

Quando é pago?

Quanto é pago?

Taxa de evolução de obra é o valor pago ao longo da construção do imóvel, esse valor pode variar de acordo com a % em que a obra está, . Ela só é considerada para contratos de imóveis adquiridos ainda na planta ou em construção.

Quais são as vantagens?

Quando é pago?

Como é pago?

As parcelas do financiamento do imóvel junto à instituição financeira.

Quando é pago?

Quanto é pago?

IPTU

Condomínio

Veja como fazer a busca de seu imóvel novo como manda o figurino.

Para encontrar o imóvel ideal em tempos de mercado imobiliário aquecido não adianta ficar sentado e esperar a proposta perfeita cair do céu, é preciso pôr a mão na massa. Veja a seguir algumas dicas que podem te ajudar a encontrar o imóvel certo sem perda de tempo.

1) Faça uma avaliação apurada do imóvel durante a visita;

2) Visite o imóvel em horários diferentes;

3) Avalie as fotos ou a planta;

4) Pense na área e na posição do apartamento, não apenas na disposição dos cômodos;

5) Defina qual tipo de imóvel é mais adequado para você: na planta, novo ou usado;

6) Estude a fundo as características da região como: comercio, transporte, deslocamento e viabilidade econômica;

7) Especule se a região pode se valorizar ou se depreciar;

8) Pense se o imóvel será adequado para você daqui a alguns anos;

9) Veja se as condições do imóvel cabe no seu bolso;

10) Faça bom proveito dos corretores, consulte as condições do financiamento, documentação, possível valor da entrada;

11) Saiba lidar da melhor forma também com os vendedores;

12) Não enrole muito para escolher, existem condições que não sem mantem nos meses seguintes;

13) Avalie o contrato e certifique-se sobre a regularidade do imóvel;

14) Informe-se sobre o passado da construtora se imóvel for comprado na planta;